住宅ローン&住宅資金

マイホーム計画の第一歩は住宅資金計画から。

後悔しないために、教育資金や老後の生活設計など

人生設計に基づいて住宅ローンを組みたいものです。

マイホーム取得には税金やローン手続きなど、複雑な手続きが必要です。

一口にローンといってもその種類や性格はさまざま

ありますから、充分に検討したいもの。

また、ローンを組んだ後でも、金利の変化などに

よっては組替えをしたほうがよい場合もあります。

そこで、住宅取得に関する情報などを紹介します。

Step1 まずは、住宅取得には何にいくらかかるかを確認。

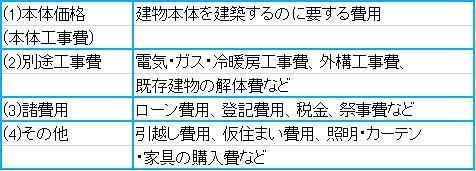

住宅建築にかかる費用

建物を建てるときには、建築工事請負代金(いわゆる、建築費)以外にも、

様々な費用がかかります。資金計画を立てる際には、こうした費用のことも

すべて頭に入れておかなければなりません。

建物の建築に関わる総費用には、大別すると次のような種類があります。

これらのうちの諸費用については、

一般的に「本体価格+別途工事費」の10%程度を用意しておく

必要があると考えられています。

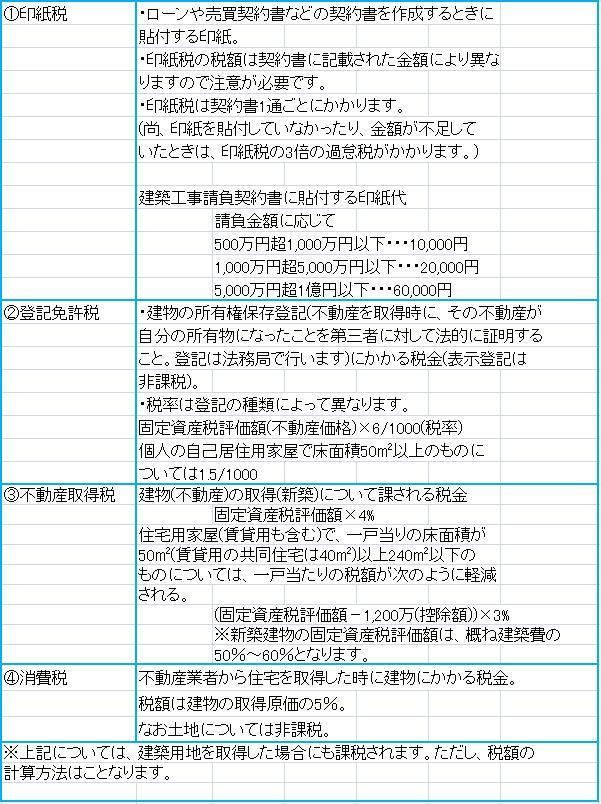

<諸費用の内訳>

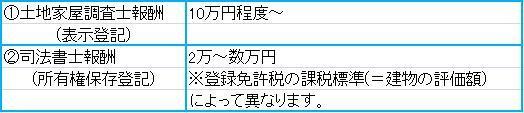

1.税金

・毎年かかる税金

2.登記費用

※前述の登録免許税以外に、以下の費用がかかります。

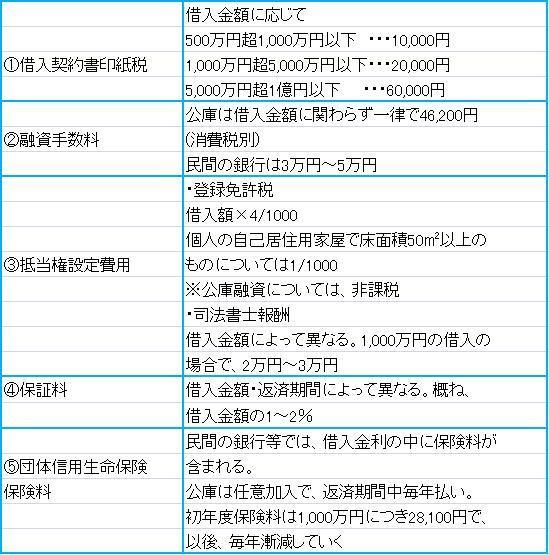

3.ローン費用

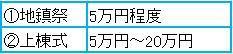

4.祭事費

Step2 住宅ローンの頭金はいくら準備できるかを確認。

頭金が多ければ住宅ローン返済にも余裕が持てる、というのは分かって

いるもの、どのくらいを目標に準備したら良いのか、という声を聞きます。

住宅金融公庫では、物件価格の8割が融資として受けられます。(民間

金融機関では物件価格の全額、諸費用等も含めた120%くらいまでの

融資が受けられることもあります。)

そのため、一般的に、住宅資金の20%以上の頭金を用意するのが目安

とされています。

とはいえ、最近では、なるべく多くの頭金を用意して、月々の返済を抑え、

無理のない返済計画を立てる傾向が強くなっています。

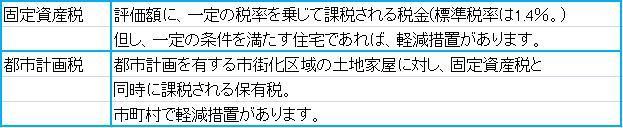

住宅や土地などの購入した場合、その代金以外に、固定資産税や都市

計画税といった税金、ローン保証料、事務手続き、団信保険料、火災保険料

といったローン関係費用、さらに諸費用と呼ばれる、印紙税、登録免許税、

不動産取得税、仲介手数料などがかかります。あらかじめ、これらの費用を

計算に入れて準備しておきましょう。目安としては、新築住宅では、取得代金

の3%〜5%、中古住宅では、5%〜10%が必要だといわれています。

Step3 資金計画・ローン返済計画

1.資金計画・ローン返済計画の考え方

住宅を建築するための資金は、一般的に、自己資金と借入金によって準備

されます。

資金計画にあたっては、この両者の比率をどうするか、ローンの返済計画に

無理はないかといった点をよく検討しなければまりません。

通常、自己資金の割合はなるべく多くして、最低でも諸費用・その他の費用

分に加え、建物の総工事費の20%以上は自己資金で準備した方がよいと

言われます。しかし、貯蓄をすべて使ってしまうようなことをすれば、後々の生

活に支障をきたす恐れもあります。

また一方で、ぎりぎりのローン返済計画を立てていると、将来の出費に対応

できなくなる可能性があります。住宅ローンを借りる際には、「いくら借りれるか」

ではなく、「いくらまでなら無理なく返済できるか」という考えを優先させるのが

無難。金融機関や不動産会社がローンの返済計画や返済基準を作成してくれ

ますが、我が家のライフプランと照らし合わせて無理のないローンを組むように

しましょう。

資金計画に当たっては、家族のライフプランを作成し、特に2点について

十分考慮することが肝要です。

①必要な額の貯蓄を残すこと

②将来の支出を適正に見込むこと

また、今の時代、将来の所得アップや退職金などの不確実な収入を当てに

してローンの返済計画を立てることは、大きなリスクを抱え込むことになりか

ねません。

ローンの返済計画にあたっては、現在の実際の収入状況に基づいて、返済

可能額を厳しく見積もった方がよいでしょう。

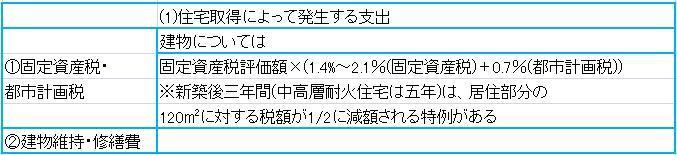

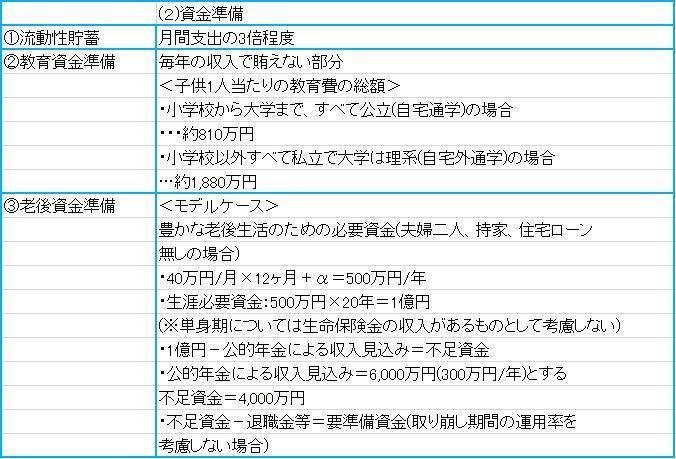

2.住宅取得後のファイナンシャル・プランニング

住宅の取得は、人生の中で最大の支出であるといえます。

だからと言って、現在の家計収支に基づいて、ローンの返済さえなんとか

なれば安心だと考えるのは早計です。

人生には、住宅取得以外にもまだ大きな資金を準備しなければならない

場面がありますし、また、住宅取得によってあらたに発生する支出もあります。

住宅取得のための資金計画にあたっては、そうした住宅取得後の支出や

資金準備についても十分に考慮する必要があります。

Step4 ローン返済のポイント

★最長返済期間は35年

公的融資では、最長返済期間は購入する住宅の種類や構造によって

決まります。その範囲内で、10年以上の返済期間で1年刻みで返済

期間が設定できます。

★毎月返済とボーナス時返済

住宅ローンの返済は

「毎月返済」・・・毎月1回ずつ返済する

「ボーナス時併用返済」・・・ボーナス支給月(半年に1回)にも返済可能

などがあります。

ボーナスは今後の景気などに左右されるため、それにあまり頼りすぎる

返済計画は考えものです。

★元利均等返済と元金均等返済

公庫融資の返済方法には、以下の2通りあります。

・「元利均等返済」・・・毎月の返済額が一定。返済当初は返済額に占める

利息の割合が多くて、元金がなかなか減らないという面があります。

・「元金均等返済」・・・元利均等返済は返済当初の負担が重くなりますが、

元金分の返済が多いため、利息の減り方も早く、返済が進むと返済額が

減っていきます。

Step5 自分に合った住宅ローンを選ぶ

元金均等返済と元利均等返済はどちらがお得か?

元利均等返済・・・毎月の返済額を一定額にして借入金と利息を均等に

払う方法。より多く借りたいが月々の返済額は抑えたい人に向いている。

現在は収入が低いが将来は収入が伸びると予想される場合はこちらを。

現在は妻は子育てに専念し、将来は働くという家庭などがそうでしょう。

元利均等返済は借入金そのものの残高がなかなか減っていきませんから、

できるだけ繰り上げ返済を行うよいですね。

・毎月の返済額が同じなので返済計画が立てやすい。

・収入が低い人でも多くの融資を受けられる。

・はじめは利息を多く払うことになる。そのため元金がなかなか減らない。

・返済総額が膨らんでしまう。

元金均等返済・・・元金の部分を毎回一定額返済する方式。元金が早く

減るため元利均等返済に比べると総返済額が少なくなります。早く返済

したい人、買い替えを考えてる人、収入に余裕のある人には合っている

かも。現在は収入が多いが将来が不安、または減ると思う人は元金均等

返済を。

・返済が進むにしたがって、毎月に返済額が減り、借入金残高も均等に減る。

・元金が早く減る。

・買い替えを検討している人にはおすすめ。

・残高にかかる利息が上乗せされるため、はじめの返済額は多くなる。

・金利が高くなると返済額が増える。

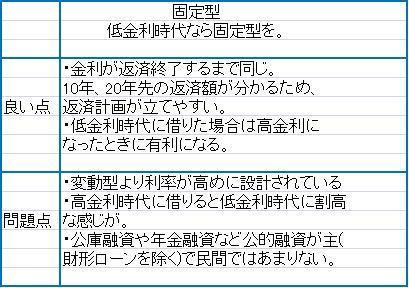

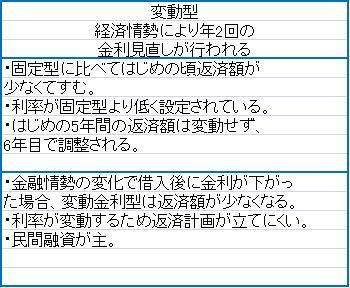

金利について

金利は固定型と変動型があります。最近では一定期間は固定型の変動型

もあります。変動型の場合、借入金を少なくし、返済期間をできるだけ短く

する のが賢い方法。金利によっては、返済額にかなりの差が出ますので、

金利の数字だけでなく返済のシステムなども充分理解した上で決めたい

ものです。

住宅ローンはさまざまな条件(収入、年齢、職業等)で利用できるローンが

異なってきます。まずは利用可能なローンを知り、その上でどの組み

合わせが有利かを考えましょう。

一般的には固定金利で長期間借りることが出来る公的融資を柱にして、

不足分を民間のローンで補う方が多いようです。

また、固定金利選択型(一定期間固定型)もあります。これは、一定期間の

金利が固定され、所定の期間が過ぎた時点で金利を見直すというもの。

そのため一定期間固定型とも呼ばれます。各銀行によってシステムが

異なりますから、比べて選ぶようにしたいものです。

Step6 返済方法を選ぶ

賢いローンの返済方法

①繰上げ返済

ローンの返済計画は返済可能額を厳しく見積もって立てた方がよいと

お話しました。そうすると、返済期間は長めに設定することになる場合が多い

のではないかと思います。しかし、ローンの返済期間が長くなるほど、支払う

利子の額は多くなります。また、退職金で残債を一括返済するという計画は、

かなりリスクが高く、老後資金の準備にも支障をきたします。やはり、ローンの

返済は、できるだけ早く完了したいということは言うまでもありません。

そこで、資金に余裕ができた場合には、積極的に繰上げ返済をすることを

検討した方がよいでしょう。返済可能額を低めに見積もって長い返済期間を

組んだ場合などには、始めから繰上げ返済の予定を組んでおくことも考えられます。

繰上げ返済を行うと、その返済資金は借入原本に充当され、その返済原本に

対応する利息分の支払いも不要になりますので、その分だけ総返済額が少なく

なります。繰上げ返済の方法には、①返済期間短縮型と②返済額軽減型の

2種類がありますが、①返済期間短縮型の方が総返済額の圧縮効果は高く

なります。現在は資金の運用金利が大変低い状況にありますので、繰上げ

返済による総返済額の圧縮は、資金の投資効率の面からみても、非常に有利

であると言えます。複数の借入がある場合には、まず金利の高いもの、次に

返済期間の長いものから優先して返す方が得になります。

②借換え

金利の高いローンを組んでいる場合には、より低い金利のローンに借換える

ことを検討した方がよい場合もあります。ただし、借換えで公庫融資を利用する

ことはできませんので、借換え先は民間金融機関ということになります。

借換えを行う際には、あらたに、ローン手数料、抵当権設定費用、保証料、

印紙代といったローン費用がかかります。ですから、借換えを行った方が得か

どうかの判断には慎重を要します。借換えの損得を判断するためには、一般的に、

次のような点が目安になると考えられています。

(1)ローンの金利差が1%以上

(2)残りの返済期間が10年以上

(3)ローンの残債が500万円以上

しかし、借換えの損得は、個別のケースによって異なりますので、実際に試算

してみた上で判断することが大切です。特に固定金利のローンを変動金利のローンに

借換える場合には十分な検討が必要です。

親子リレー返済

住宅ローンでは借入資格のひとつとして年齢制限があります。公的融資でも60歳を

超えると借りられる期間が短くなります。返済期間が短いということは毎月の返済額が

おおくなったり、借りられる金額が少なくなります。

60歳は最長20年

61歳以上65歳未満は最長15年

65歳以上70歳未満は最長10年

70歳以上の人は利用できません。

そのため、一定の条件を満たすローンの後継者がいると、申し込み本人の年齢に

関係なく借りることができ、最長の返済期間(60歳以上でも最長25年から35年)融資が

受けられるのが「親子リレー返済」です。

・条件

一定の条件を満たしている後継者とは次のようになっています(公庫融資の場合)。

・申込者の子供であること(子供がいない場合は申込者の親族であってもよい。

ただし申込者の配偶者を除く)

・申込者と同居すること(住宅の完成後ただちに同居できない場合は、将来同居

を予定しているということでもよい)

・定期的な収入があって60歳未満であること(現在定期的な収入がなくても、20歳

以上なら学生でも可)

・現在公庫融資を受けていないこと(借りていても一括繰り上げ返済すれば可)

(民間ローンの場合)

条件

・親子が同居する新築の住宅

・借り入れ時の子供の年齢が満20歳以上

・返済終了時の子供の年齢が満70歳以下

・親と子で連帯債務をもつ

・子供が団体信用生命保険の加入出来る

特徴

・親の年齢に制限がない

・親が単独で借りるより、融資額は多く、期間も長くが可能に

・親は団体信用生命保険に加入できない

Step7 借入額と返済額を確認。住宅ローンを申し込む。

借入額と毎月の返済額のバランスはどうかチェックします。

無理のないローンになっているか、が肝心です。